Revisa la Tabla del Impuesto a la Renta 2025 del SRI, incluyendo información relevante de años anteriores, diseñada específicamente para personas naturales bajo el Régimen General, RIMPE Negocios Populares y RIMPE Emprendedores.

Según la resolución NAC-DGERCGC24-00000041 del Servicio de Rentas Internas (SRI), quienes ganen más de USD 1006,7 mensuales en el año 2025 deberán pagar este impuesto. En Ecuador, el Impuesto a la Renta es un aporte esencial al Estado basado en las ganancias anuales de los contribuyentes. Se calcula sobre los ingresos del año, desde enero hasta diciembre, y permite deducir los gastos personales

Tabla Impuesto a la Renta Personas naturales

Encuentra aquí la tabla actualizada para la liquidación del impuesto a la renta del año 2025:

| Fracción Básica (USD) | Exceso hasta (USD) | Impuesto Fracción Básica (USD) | Impuesto Fracción Excedente (%) |

|---|---|---|---|

| 0 | 12.081 | – | 0% |

| 12.081 | 15.387 | – | 5% |

| 15.387 | 19.978 | 165 | 10% |

| 19.978 | 26.422 | 624 | 12% |

| 26.422 | 34.770 | 1.398 | 15% |

| 34.770 | 46.089 | 2.650 | 20% |

| 46.089 | 61.359 | 4.914 | 25% |

| 61.359 | 81.817 | 8.914 | 30% |

| 81.817 | 108.810 | 14.869 | 35% |

| 108.810 | En adelante | 24.316 | 37% |

Importancia de la Tabla de Impuesto a la Renta

La tabla del IR es fundamental por varias razones:

- Proyección de Gastos Personales: Si eres un contribuyente con dependencia laboral y tus ingresos anuales superan los USD 12.081, debes presentar el formulario de proyección de gastos personales antes del 31 de enero de 2025 a tu empleador. Este formulario es esencial para que los empleadores pueden hacer la retención mensual del Impuesto a la Renta a sus trabajadores.

- Cumplimiento de la Obligación Tributaria: El Impuesto a la Renta es una responsabilidad fiscal clave para personas naturales, sucesiones indivisas y sociedades. Pagar este impuesto apoya los servicios públicos y el desarrollo nacional.

Fechas de Declaración y Pago del Impuesto a la Renta

El plazo para declarar y pagar el IR para personas naturales se determina según el noveno dígito del RUC. Las fechas establecidas son las siguientes:

| Noveno dígito del RUC | Fecha de pago (2025) |

|---|---|

| 1 | 10 de marzo |

| 2 | 12 de marzo |

| 3 | 14 de marzo |

| 4 | 16 de marzo |

| 5 | 18 de marzo |

| 6 | 20 de marzo |

| 7 | 22 de marzo |

| 8 | 24 de marzo |

| 9 | 26 de marzo |

| 0 | 28 de marzo |

Ver también: Tabla de impuesto a las herencias.

Impuesto a la Renta para RIMPE Negocios Populares

Los contribuyentes dentro del RIMPE negocios populares se definen como aquellos cuyos ingresos brutos anuales son de hasta 20.000 dólares estadounidenses (20.000,00 USD). El impuesto a la renta para este régimen se calcula utilizando una tabla progresiva, que establece un monto único de pago basado en el nivel de ingresos:

| Límite inferior (USD) | Límite superior (USD) | Impuesto a pagar (USD) |

|---|---|---|

| 0,00 | 2.500,00 | 0,00 |

| 2.500,01 | 5.000,00 | 5,00 |

| 5.000,01 | 10.000,00 | 15,00 |

| 10.000,01 | 15.000,00 | 35,00 |

| 15.000,01 | 20.000,00 | 60,00 |

El pago de este impuesto debe realizarse antes de finalizar el mes de junio de cada año fiscal.

Impuesto a la Renta para RIMPE Emprendedores

Los contribuyentes clasificados bajo el RIMPE Emprendedores son aquellos cuyas ingresos brutos anuales oscilen entre 20,000 y 300,000 dólares estadounidenses (USD), excluyendo aquellas actividades no sujetas al RIMPE. Para ellos, el pago del IR se realiza de acuerdo con una tabla específica para el Régimen RIMPE Emprendedores:

| Límite inferior (USD) | Límite superior (USD) | Impuesto a la fracción básica (USD) | Tipo marginal sobre fracción excedente (%) |

|---|---|---|---|

| 20.000,00 | 50.000,00 | 60,00 | 1.00 % |

| 50.000,00 | 75.000,00 | 360,00 | 1,25 % |

| 75.000,00 | 100.000,00 | 672,50 | 1,50 % |

| 100.000,00 | 200.000,00 | 1.047,50 | 1,75 % |

| 200.000,00 | 300.000,00 | 2.797,52 | 2,00 % |

Este impuesto debe abonarse antes del término del mes de junio de cada año fiscal.

Ver también:

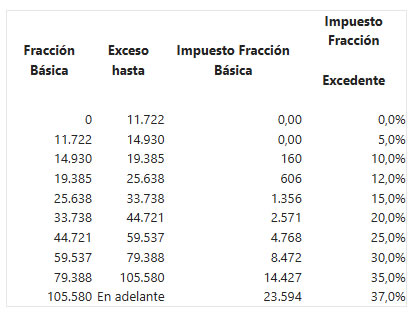

Tabla del IR 2024:

Tabla para el cálculo del IR 2023:

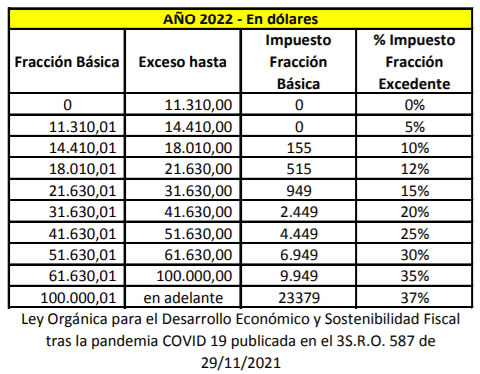

Tabla para el cálculo del IR 2022:

Te puede interesar: